四年前 5 月,Web3出了个大新闻。UST 本该永远值一美金的稳定币,四天之内掉到两毛钱;作为抵押物的 LUNA 从九十美金滑到万分之几美金,账面蒸发掉整整八个数量级的市值。当时想拿这个事件作为申请日本修士的一个研究课题。只不过当时数学基础还不够好,没有什么优秀的工具去研究。这次回过头来研究,也是对当时的一个补偿。

关于这次崩盘,很多机构已经有过事后分析,大多数落在宏观经济学或者链上机制层面,比如从众挤兑效应。不过我们现在有一个更有意思的工具,我们用这个工具来看看怎么分析这次价格崩盘的机制。

平均场博弈

设想一个交易所里同时坐着几百万个量化机器人,每一个都在算自己的持仓、自己的对手盘、自己的最优买卖速度。如果老老实实把每一对交易员之间的相互作用都写出来,方程规模会变得很庞大而不可计算,这个和物理学上大量粒子运动之间的相互作用一样,不太可能用牛顿力学直接去建模。因此我们可以借用统计力学的思维,假装每个交易员只关心整个群体的某种平均状态,比如全体的平均持仓分布,而不关心具体哪一个对手盘此刻在干什么。个体面对的不再是千万条手脚,而是一团模糊的平均场。个体对平均场做最优决策,每个个体做完决策之后又贡献回平均场。这就是平均场博弈。

在算法稳定币的场景里,稳定币的锚定近似于集体均衡的结果。例如,假设 UST 在某个交易所跌到九毛九,任何套利者都可以把它赎回为一美金等值的 LUNA 再卖掉,而进行套利。只要这种套利足够多、足够快,价格就被市场机制拉回一美金。因此,锚定的牢固程度等于这个博弈的纳什均衡的稳定程度。

我们可以对算法稳定币这样建模,单个套利者的状态就是他当前手里的稳定币净头寸 ,可以偏离零一点点也可以偏离很多;控制变量是他交易的速度 ,也就是每秒钟换进或换出多少 UST。稳定币的市场价 受全体套利者净订单流的冲击,再加上外生的随机波动:

这里的 就是整个套利者群体的平均买卖速度, 是市场外生的噪声, 衡量订单流对中间价的永久冲击。每个套利者要在有限时间 内最小化自己的交易成本,写成泛函:

第一项 是滑点摩擦,交易越快越吃亏,代表链上 gas、交易所手续费、挂单被吃穿的即时成本。

第二项 是库存风险,头寸偏离零越远,持有脱锚风险资产的惩罚越大;头寸偏离的惩罚体现在,快速的套利机制使得理性交易员会减少自己的损失,而非理性的主体会蒙受期望损失。

第三项 是反身性成本,套利行为本身会反过来推动价格。

人数趋于无穷之后,这个最优化问题可以被写成Hamilton–Jacobi–Bellman方程的表现形式。它的主要成分是值函数 ,可以认为是从时刻 、带着库存 出发,一直按最优策略走到终点 ,预计要付出的总成本。这个函数可以告诉任何一个交易员现在该以多快的速度交易。

由于终局时刻 的情形是已知的,比如库存清空对应的成本是零,库存未清空要吃一个惩罚。于是值函数 存在一个边界条件。根据这个边界条件再往前推一格 ,每个状态 下最优的那一步 是多少、付出多少成本,通过一格一格往回递推,就可以知道起点的策略了。这个其实比较类似计算机上的,动态规划原则,例如,无论之前如何抵达当前状态,余下那段路必须仍然走最优。方程里最后的 ,可以理解为每一点挑出最优速度。把 里面对 求导取零,可以得到一个干净的闭式解:

这里给出的最优交易速度等于价值函数沿库存方向的梯度,加上当前价位水平,两者相加之后除以滑点成本的倒数。 它也指示交易员,库存让成本函数变陡的地方,需要减仓;价位飙到让人不安的地方,需要防止滑点。

Hamilton–Jacobi–Bellman方程的形式来自于分析力学十九世纪的工作,在分析力学中,我们可以知道有一个最小作用量原理,即,一粒质点从 A 点运动到 B 点走的轨迹,恰好是所有可能轨迹里让作用量的积分取极小值的那一条。通过相应的方法,我们在现实世界中推导出了最速降线。

而在控制论里面,Bellman 提出了动态规划原理,最优策略的最末端本身也必须是最优的。比如,要找从家到学校最快的路线,假设某条最快路线经过街角的便利店,那么从便利店到学校那一段路线本身,也必须是从便利店出发的最快路线。否则把那一段替换成更快的,总路线就会更快,和假设矛盾。那么找到最优路径,其实也可以用到最小作用量原理,因此在连续的时间下 Bellman的动态规划可以和Hamilton–Jacobi方程联系在一起。

另一条方程是 Fokker–Planck 方程。它的主角是群体库存的概率密度 ,描述的是全市场此刻有多少比例的交易员库存落在哪个水平上:

Fokker–Planck 方程在物理学里主要描述的是扩散运动的统计,在中学的时候我们都学过布朗运动,是一种单个粒子随机的运动。但是如果有大量粒子,我们追踪每个粒子的随机运动是不可能也没有必要的,因此在统计力学的框架里,我们主要关心粒子在空间上的分布是什么样的,而在这里,我们可以看作:

初始时刻 所有交易员的库存分布是已知的,相当于初始位置。每一条交易员都按照Bellman方程算出来的 行动;同时每一个交易员都被随机噪声扰动,这由扩散项表示。通过Fokker–Planck 方程对一刻一刻往前积分,得到任意未来时刻的交易员库存分布。

Bellman方程里的 依赖群体当下的分布 ,因为价格受整个群体净订单流驱动;而 FP 方程里的 又完全来自Bellman方程求出的 。一条方程从终点倒推,需要知道每时每刻的群体分布;另一条方程从起点正推,需要知道每时每刻的最优策略。两条方程彼此互为镜像,必须同时求解才自洽。

这个闭环的不动解就是平均场纳什均衡,在均衡下,稳定币生态被控制在最小能量点。

重整化群和 Ginzburg–Landau 泛函

但,平均场博弈主要在单个时间颗粒度上有效。分钟级的平均场博弈解出来的是分钟级交易员行为的均衡,小时级的平均场博弈解出来的是小时级的均衡。当市场平静的时候,这两个尺度下的解是相容的,小时均衡只是把分钟均衡做一个简单的统计平均,仅仅是分辨率不同。

如果,从众效应出现,这种相容就不成立了。比如,一个套利者当下的决策不再只依赖价格水平,还依赖其他套利者正在做什么,由于人传人,微观的决策协同开始沿着时间和空间向外蔓延,这会导致不同时间分辨率的均衡发生错位。因此重整化群主要通过发现错位的方式来观察市场的稳定性。

要用重整化群的方法,直接使用前面的平均场方程不太好直接下手。做一步简单的非线性变换之后,整个市场的集体行为可以表征进一个 Ginzburg–Landau 泛函。

Ginzburg–Landau 泛函来自于苏联物理学家 Landau 的工作。在研究铁变成磁铁、水变成冰、金属变成超导体这些截然不同的物理现象时,Landau 发现,虽然这些相变的微观机制完全不同,但在临界点附近,它们写出来的有效自由能非常相似。Landau 为这个共同的结构提出一种近似:在相变点附近,整个系统的自由能可以只当成一个变量 的幂级数来展开,这个变量主要描述了宏观有序程度,因此也叫做序参量。序参量能够区分两个相,一般在在有序相中不为零,而在高对称性的无序相中为零。如果体系本身对 的翻转是对称的,那么奇数幂次项都要为零,留下的最简写法就是

它的有趣之处主要在控制参数 。我们可以用铁磁体的例子看看:

时这个势函数是一个单底的抛物线,最低点在 ,对应高温下的无序相,比如铁磁体里原子自旋朝向混乱、没有磁化。

时这个势函数变成了两个对称的山谷夹着中间一个小山包,最低点被挤到了 这两个非零位置,对应低温下的有序相,比如铁磁体里所有自旋朝向同一方向、整块铁自发磁化起来。

从高温到低温的过程中, 从正过零变负,整个系统就从单谷演化成双谷。

1950 年, Landau 和他的学生 Ginzburg 把这个理论又推了一步。他们意识到真实的相变里序参量不是一个数,而是一个在空间上的场 ,这意味着不同地方的相变进程可能不同步。于是Ginzburg 在原来的势能之外再加一项空间梯度 ,惩罚邻近位置取值差得太远的情况,这就鼓励系统尽量形成大片同相的区域。

那么在金融市场里面,我们也可以找到对应的 Ginzburg–Landau 泛函,它代表的是市场的自由能:

序参量 可以认为是市场的多空倾斜程度。 等于零代表买卖对称、流动性健康; 偏向正或者负,代表整体向多头或者空头一边倒。

参数 类似市场的温度,衡量系统离临界有多远;参数 衡量从众效应的强度

重整化群一开始在物理学上处理的是尺度问题。把小尺度的细节一层一层粗粒化掉,然后追踪这些参数在粗粒化过程中如何流动。这个流动方程如果跑到某个不动点,那里的状态就是粗粒化之后依然保持的状态,物理上称为标度不变态。

因此接下来沿着尺度做粗粒化,得到 和 随尺度 的流动方程:

这对常微分方程有两个关键不动点。一个叫高斯不动点,、,对应日常的市场交易。

另一个是 Wilson–Fisher 不动点,、,对应系统被从众效应推到临界之外的状态。

在这个不动点附近,势阱从一个对称的抛物线碗,变成一顶倒扣的墨西哥草帽,市场必须滑向某一边,而发生相变。

而临界不动点附近的价格跳跃不再服从高斯分布,而是变成幂律分布:

,意味着正好踩在临界点上。

数据验证

我们可以对上述的理论进行验证

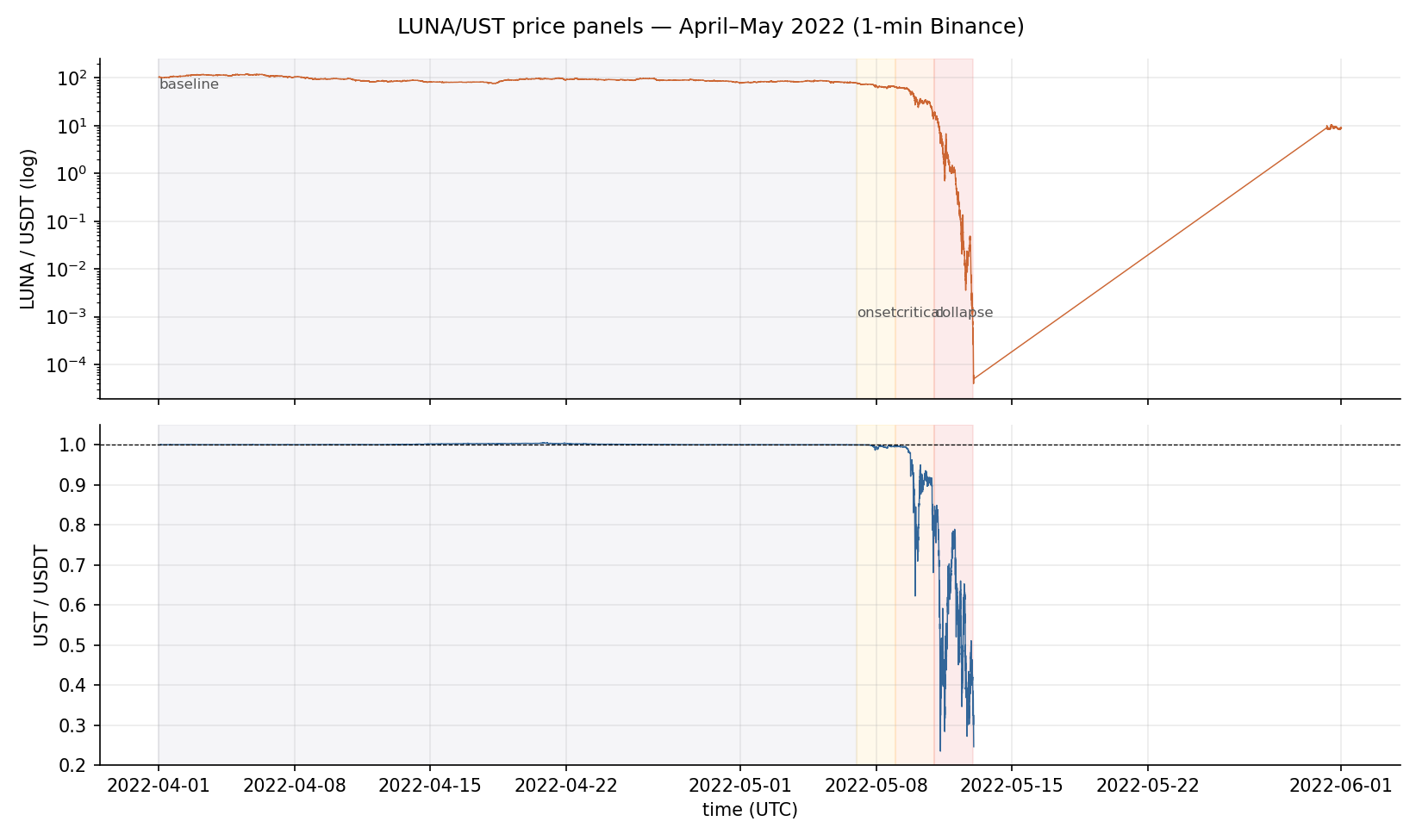

我们使用Binance交易所 2022 年 4 月到 5 月的 LUNAUSDT 和 USTUSDT 分钟 K 线数据。

整段行情切成四个时期。四月一号到五月六号算基线期。五月七号到八号作为前兆期,Anchor 协议上连续两天出现几十亿美金的 UST 赎回。五月九号到十号作为关键期,UST 首次硬脱锚跌破九毛。五月十一号到十二号作为暴跌期,LUNA 被无限铸造,价格稀释成0。

LUNA 和 UST 四月到五月的价格轨迹

上图纵轴是对数刻度。可以看到LUNA和UST最终的价格跌得很惨。

一、基线状态分析

对四个时期分别计算一分钟对数收益率的超额峰度和 Jarque–Bera 统计量(一种检验分布是否符合正态分布的情况)。

UST 基线期的超额峰度是 ,Jarque–Bera 的 值 ,统计上不能拒绝正态。因此这符合平均场理论的均衡状态。

LUNA 基线的超额峰度是 5.46,还保留着加密资产常见的轻微厚尾,不算异常,属于高斯不动点的邻域。

前兆期一天之内,UST 的一分钟峰度从 冲到 ,翻了整整两千倍。LUNA 的峰度也从 5 跳到 20 以上。

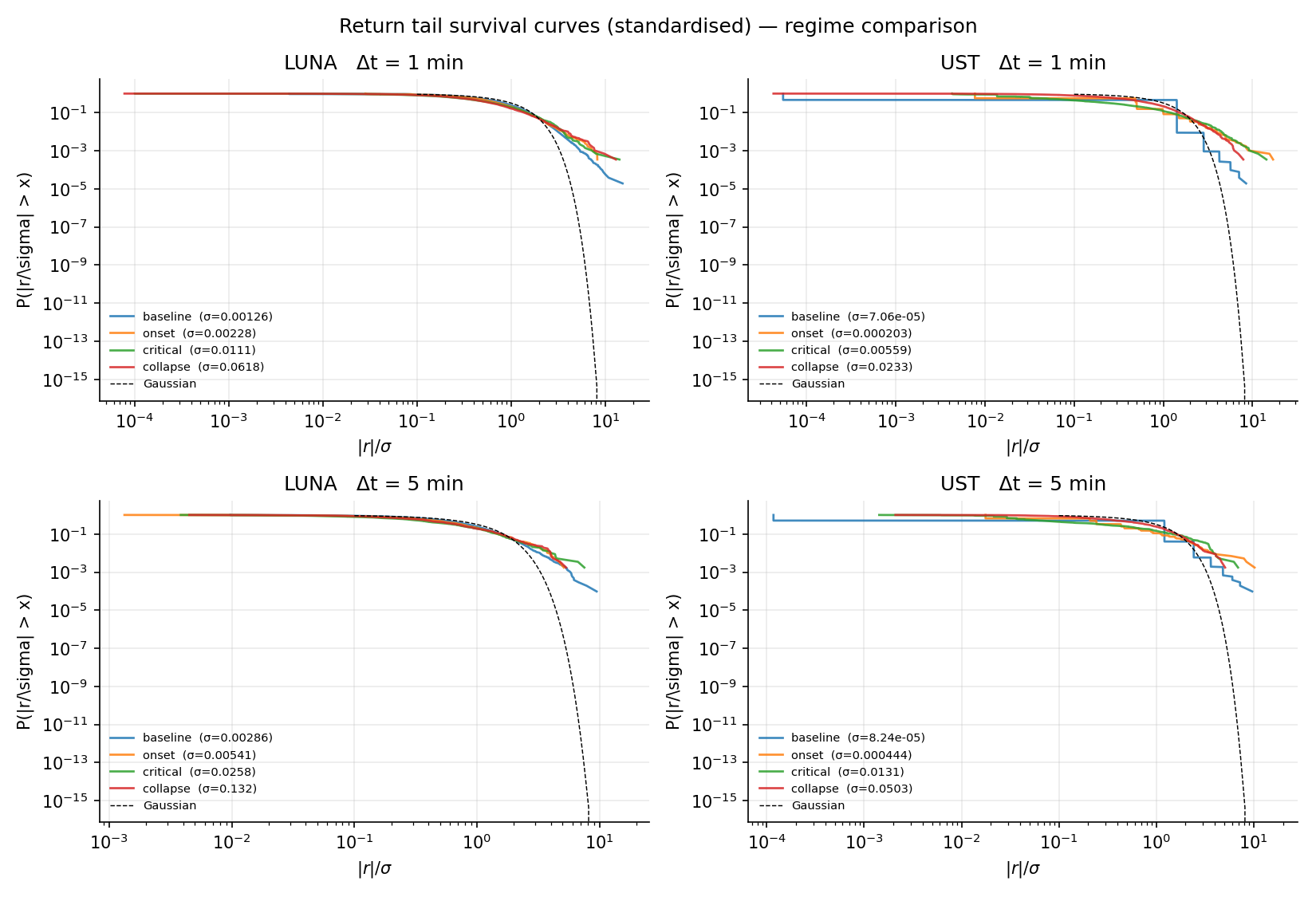

标准化后的收益率尾部生存函数,描述分布的厚尾程度

这四张图把四个时期的标准化收益率尾部生存函数画在一起。基线那条曲线几乎贴着黑色虚线,也就是高斯参考,其他三个时期的曲线越往崩盘越偏离高斯。而偏离高斯分布的曲线又类似硬直状态,这个刚好是对数坐标下幂律分布的形状。

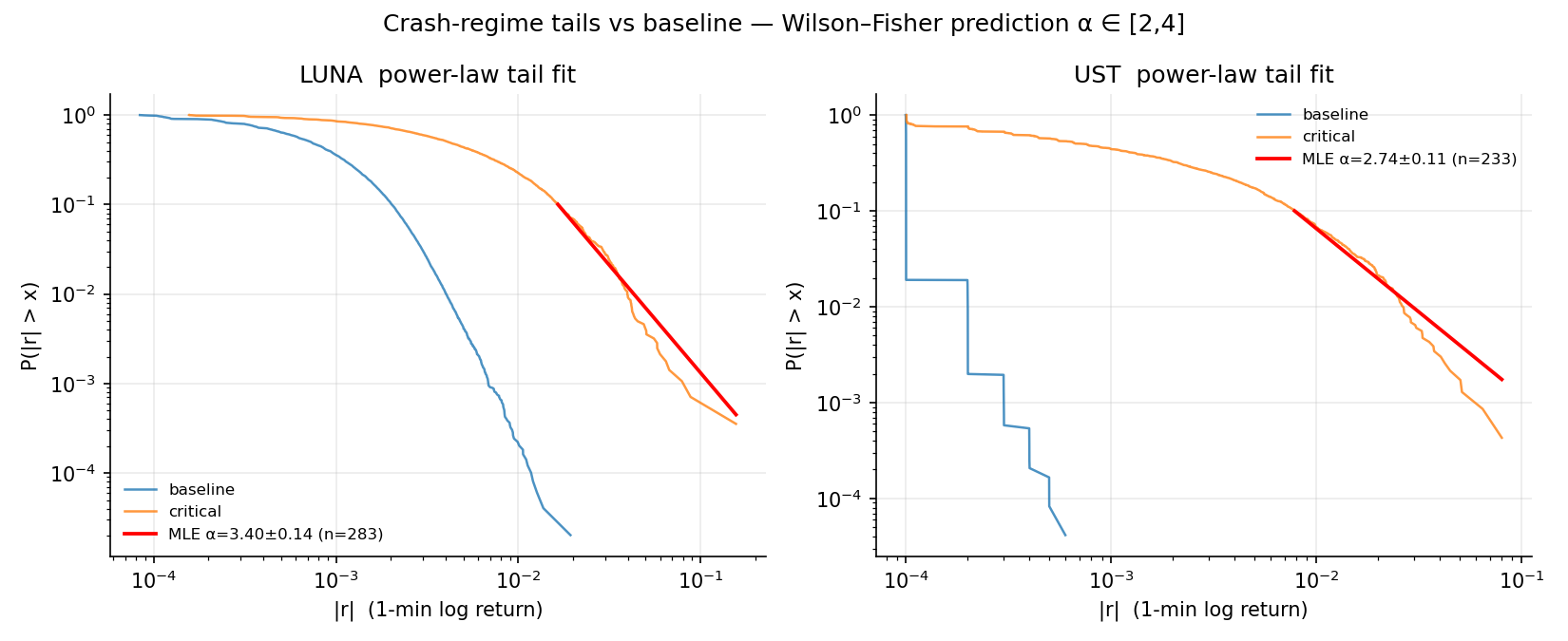

二、衡量厚尾指数

用两种方式估计厚尾指数,一种是 Hill 估计器,一种是极大似然法。Hill 估计器是一个经典的建模估计:把最大的 个观测值取出来,对每个值除以第 大那个再取对数,求平均,取倒数,就是 的一个估计。

极大似然法则事先假设数据在某个阈值以上服从幂律分布,写出似然函数,让它取最大。

两者的数字有细微差别,但趋势完全一致。

| 资产 | 基线 | 前兆 | 关键 | 归零 |

|---|---|---|---|---|

| UST | 3.54 | 2.38 | 2.05 ± 0.19 | 2.94 |

| LUNA | 3.61 | 3.10 | 2.79 | 2.48 ± 0.21 |

UST 在关键两天的厚尾指数跌到 2.05,正好在理论区间 的下界。LUNA 在归零两天跌到 2.48,也稳稳落在区间之内。沿时间排开,两条轨迹都在朝着下沿 的方向流动,也就是重整化群方法里 Wilson–Fisher 不动点本身所在的位置。

关键期尾部的幂律拟合

左右两张图里,橙色是关键期的尾部生存曲线,红色是极大似然拟合的幂律线。

三、对称破缺的势阱观察

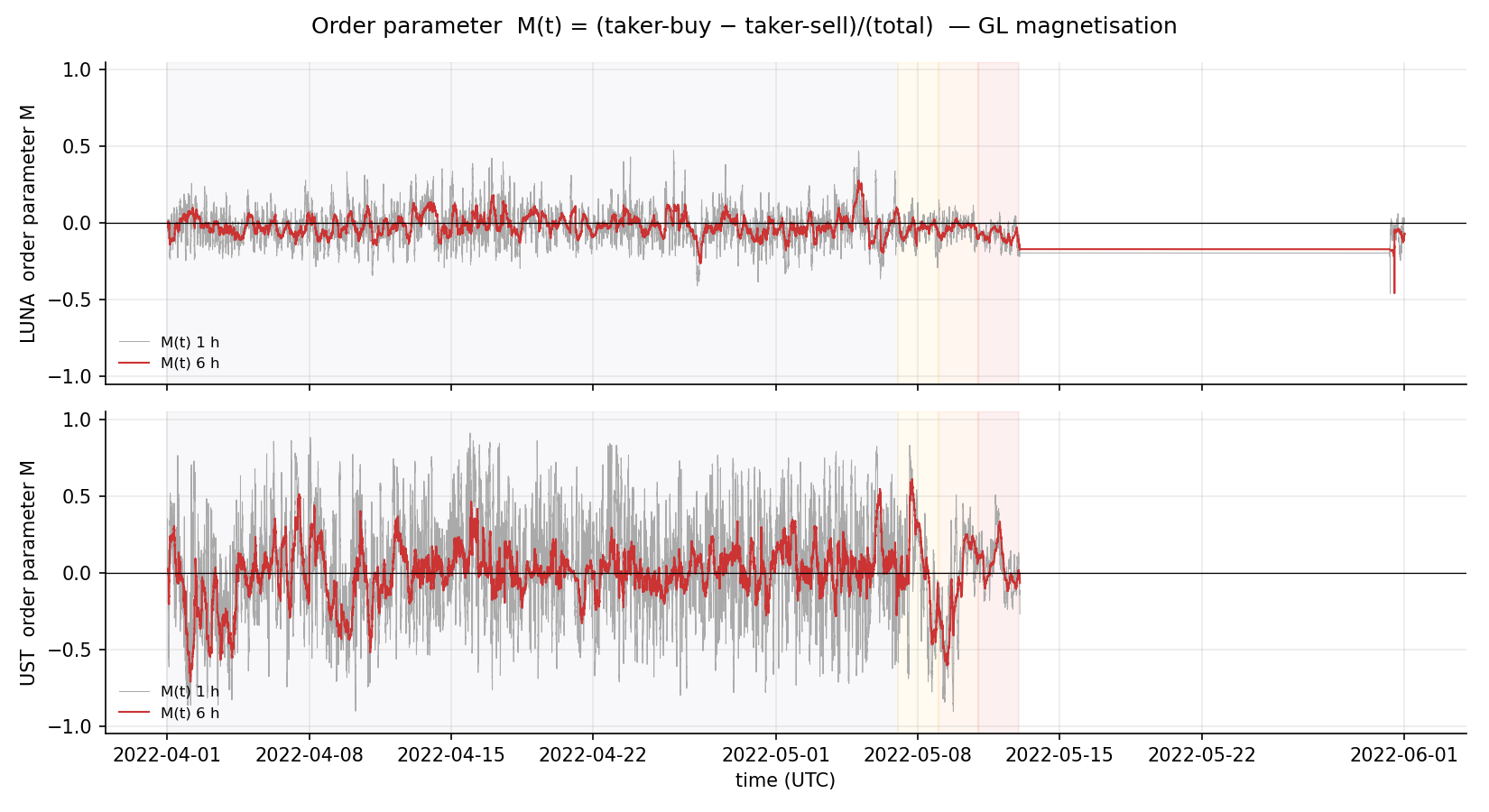

我们都知道,交易所里的每一笔成交都有两方,一方挂单在那儿等,叫挂单者,另一方吃掉这个挂单、立即成交,叫主动方。

总成交量本身对方向是盲定的,因为每一笔成交里都同时有一个买家和一个卖家。但主动方不是盲定的:如果一笔成交是买家主动吃掉卖单,说明有人急着买到以至于愿意付卖一价,这笔量被记为主动买量;如果是卖家主动撞掉买单,说明有人急着卖到愿意接受买一价,被记为主动卖量。

主动方就是那个此刻真的想推动价格的人,挂单者只是被动提供流动性。在平均场博弈的价格方程 里,推着价格走的正是这些主动方合起来的净速度,而不是双边成交的总量。主动方可以是多头,或者是空头。

所以把主动买量减去主动卖量,再除以两者之和做归一化,得到的结果就是推动价格漂移速度 和序参量 的近似代理:

这个量在 到 之间。零代表买卖均衡,正代表多头压倒空头,负反过来。对每个时期 的分布取负对数密度,得到的曲线就是经验有效势能 。

不过本质上,UST 作为算法稳定币,真正最核心的抛压其实来自 Terra 链上的赎回机制,那部分流量并不经过Binance交易所的订单簿。因此这个数据只是一个局部。

M(t) 的序参量时间序列

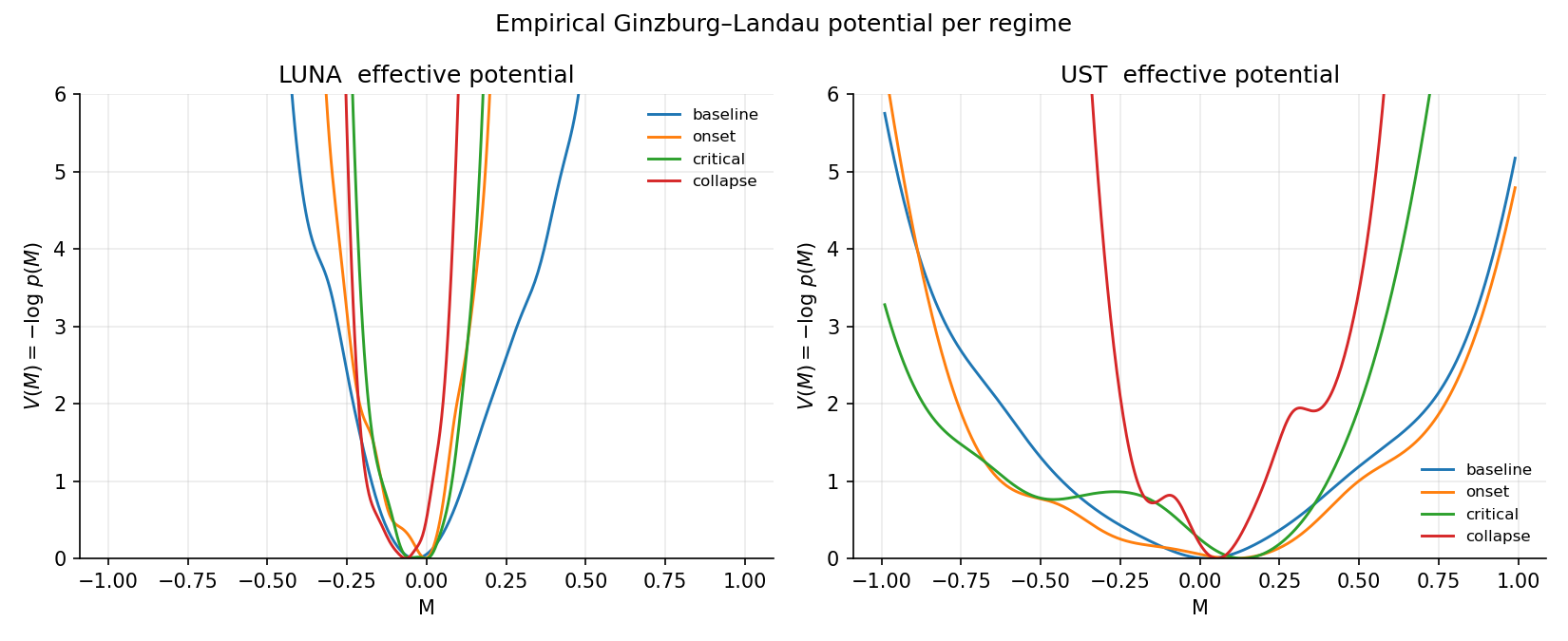

四个时期的经验势阱形状

对 UST 而言,基线的势阱是一个单底抛物线,底部紧紧贴着 ,两边陡峭,就是 Ginzburg–Landau 泛函里 的情形。

前兆期这个抛物线变浅, 开始朝零下滑。

而关键期势阱变成扁底带肩,明显出现不对称结构,中央那个单底不再独占谷底,左侧凸出一块新的势阱候选。

归零期可以观察到, 的中央位置直接被抬升,概率几乎全部转移到两侧非零处,尤其是负的那一侧。

单底碗、扁底带肩、中央凸起双侧谷底,这三步演化几乎就是理论推导里 由正变零变负那三幅示意图的真实版本。一顶倒扣的墨西哥草帽,从头到脚长在了数据里。

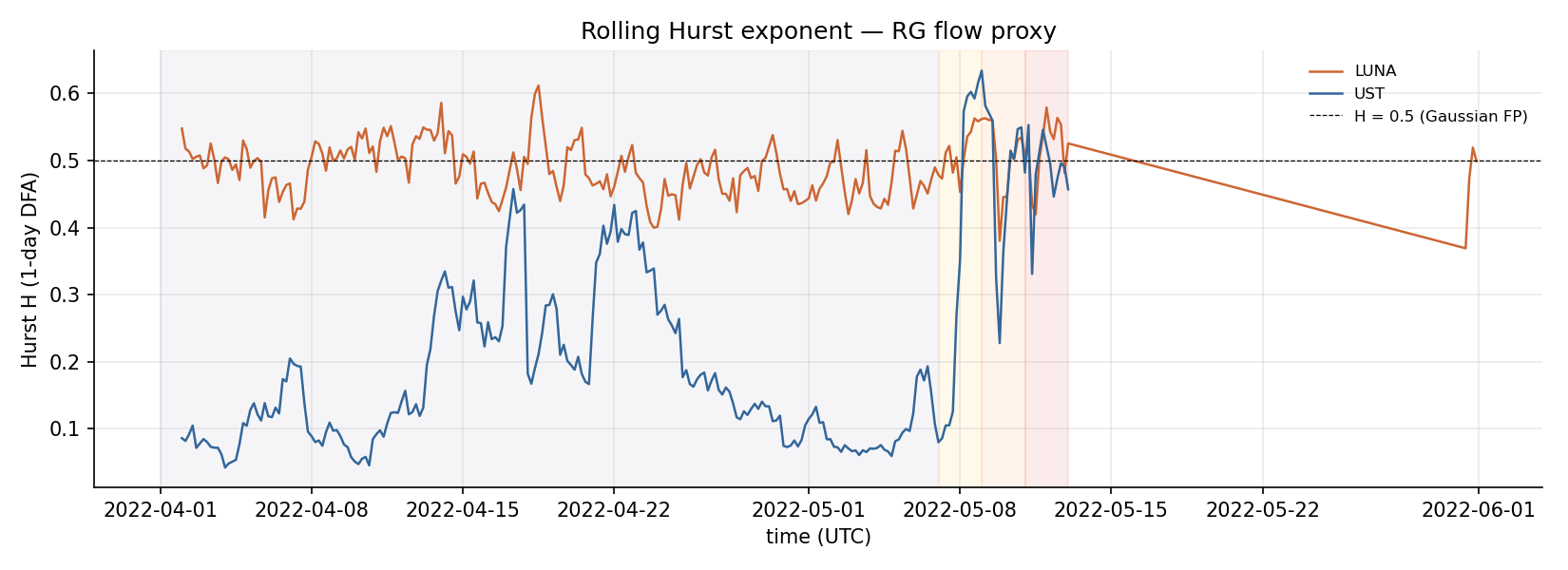

四、Hurst 指数的跨不动点流动

Hurst 指数 度量价格的记忆性,也就是今天的涨跌和昨天、前天是否存在统计相关。通过去趋势波动分析可以估出滚动 ,

代表标准随机游走,也就是高斯不动点。 代表趋势性,涨了更可能继续涨。 代表均值回归,涨了更可能被拉回来。

一日滚动窗口的 Hurst 指数

LUNA 的基线 在0.47附近游走,跟理论预测一致,是一个布朗运动。

UST 的基线 略低,一直徘徊在 0.1 到 0.2 之间。

而在关键期,UST 的 从 0.15 左右,在不到一天里冲到 0.6 附近,整整跃过 0.45 个单位。系统越过 这条分水岭,而使得其脱锚。LUNA 同一时段也从 0.47 爬到 0.58,同样跨过了脱锚点。

而且能注意到,在4月份和5月份的时候,UST 已经有偏离基准不动点的端倪。结合当时的基本面事件,我们能发现一些因果关系:

第一段是 4 月 13 日晚到 15 日, 冲到 0.336,这正赶上 Anchor 协议存款增长速度明显放缓、净流入开始转负的那几天,市场可能开始集体意识到那个 19.5% 的高收益率本身在被社区质疑。

第二段是 4 月 16–17 日, 一路拉到整段前震期的最高点 0.457,这个窗口和 Terra 官方对 4pool 架构的公开讨论加热高度重合。

4pool 架构是指,把 UST 的 Curve 流动性从 3pool 迁到一个新的包含 UST、FRAX、USDC、USDT 的池子,但这意味着套利流动性暂时变薄,市场套利修复脱锚的弹簧被削弱。

第三段来自4 月 21–23 日 , 持续在 0.38 到 0.434 之间三天不降,这三天刚好是 4pool 在 Fantom 网络上正式上线的那几天,Curve 3pool 的 UST 流动性被抽出来往新池迁移的事件发生期间。

稳定币生态的愿景

LUNA/UST的算法稳定币的崩溃意味着以单纯由波动性资产铸销来维系锚定的纯算法模型几乎全部退场。接过主导权的则是,由真实法币和短期美债做一对一准备金的中心化稳定币如 USDT、USDC、PYUSD,以加密资产超额抵押为基础再逐渐引入链上美债作为压舱石的 DAI/USDS,以及永续合约资金费率套利撑起的合成美元,如 USDe。

合成美元这一派最值得讨论,因为它是 UST 之后唯一一个基础逻辑上仍然偏算法的幸存设计。

USDe 用中心化交易所里的空头永续去对冲现货多头,赚取资金费率作为收益。

只要永续合约市场处在多头付费给空头的正向资金费结构里,这个对冲就自赚自兑。但永续资金费率是一个会改变符号的量。一旦市场进入持续的空头占优结构,资金费从正转负,原本的收益变成支出,对冲本身开始侵蚀系统结构。而实际上这正是一种脱锚的表现。因此2025年 10 月 11 日,USDe同样也发生了相同的暴跌事件,这里就留给读者自己试着用框架分析一下了。

而例如USDT,作为真实准备金这一派,只要赎回通道畅通,一美金 USDC 就永远能换回一美金现金。看起来有真实质押,还不错。那么代价是什么呢?代价是把风险从市场层转移到了银行层和监管层。

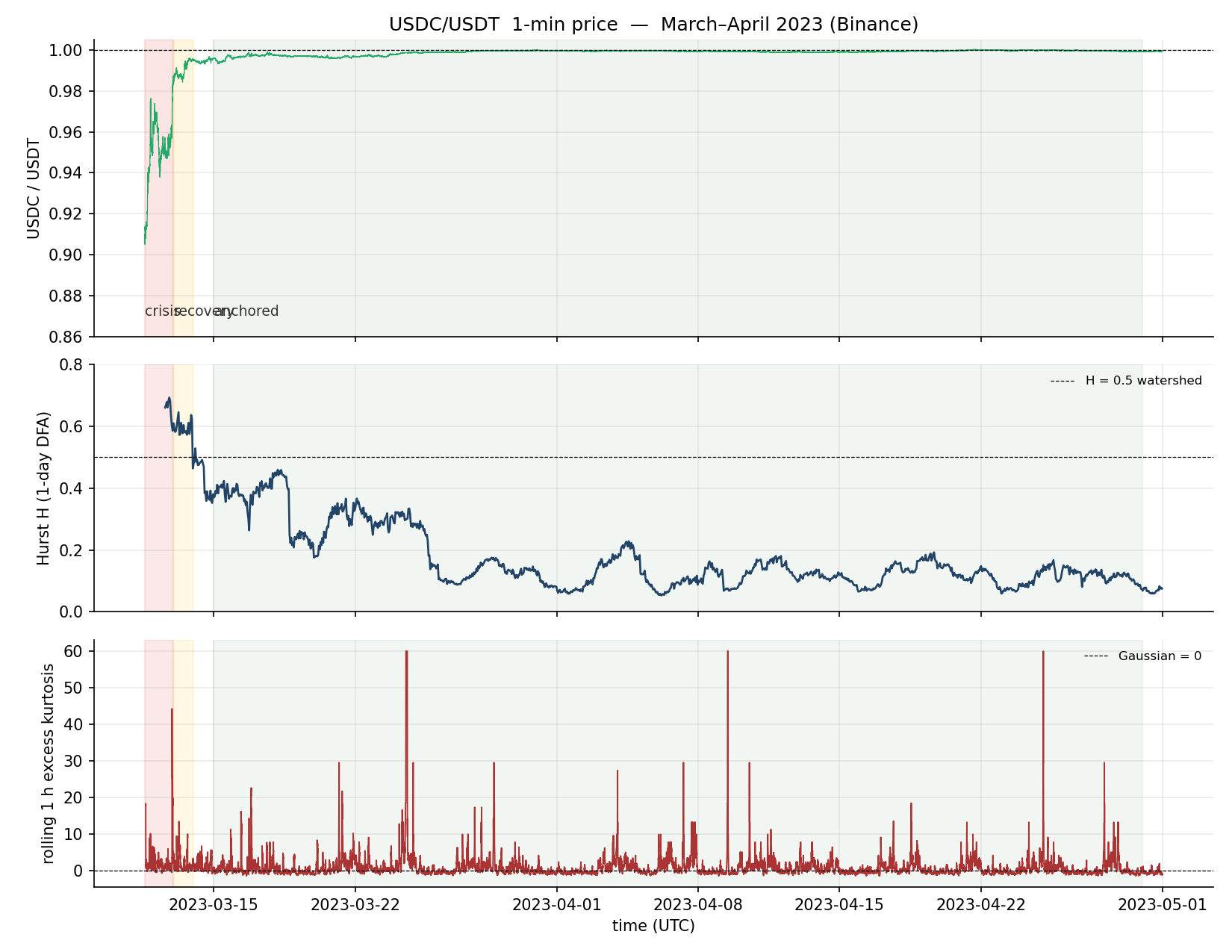

2023 年 3 月 10 日 硅谷银行倒闭,Circle 公开披露其 USDC 储备中约 33 亿美金被困在硅谷银行,一夜之间市场开始怀疑 USDC 不再是一美金一美金地能兑回。USDC 在 Binance 的现货盘最低一度跌到 0.88,脱锚幅度跟 UST 在 5 月 9 日那天相近。但这起事件和 UST 的结局截然不同:从 3 月 12 日夜到 3 月 13 日,美国财政部、美联储、FDIC 联合声明为硅谷银行存款人全额兜底,USDC 的价格在接下来 48 小时内回到九毛九以上,到 3 月 15 日基本完全复锚。

数据同样取自Binance交易所 USDC/USDT 分钟 K 线,从 2023 年 3 月 11 日 14点 开始,正好覆盖从跌到 0.905 的谷底、经由复锚、到月末稳定的整段过程。按事件切成三段:3 月 11 日 14<00> 到 13 日 0点 的危机期,3 月 13 日到 14 日的复锚期,3 月 15 日到 4 月 30 日的锚定期。

| 阶段 | 1-min 波动率 σ | 超额峰度 | Hill 厚尾指数 α | 滚动 Hurst 中位数 |

|---|---|---|---|---|

| 危机 | 22.5 | 2.82 ± 0.29 | 0.665 | |

| 复锚 | 5.5 | 5.35 | 0.594 | |

| 锚定 | 2.0 | 2.75 | 0.132 |

危机期 USDC 的 Hurst 中位数达到 0.665,几乎和 UST 在 5 月 8 日到 9 日那段的读数同一个量级,而厚尾指数 2.82 同样落在 Wilson–Fisher 区间 之内;超额峰度 22.5 属于重度厚尾。这三个指标一起说明,在消息发酵的那大约 34 个小时里,USDC 确实被推进了临界状态,系统处于趋势化、厚尾、对称破缺的状态。

USDC 在硅谷银行事件中的价格、Hurst 与峰度

真正有意思的是后续两段。复锚期 Hurst 中位数从 0.665 退到 0.594,来自美联储的外部干预信号已经到达,系统不再向临界点漂移,但旧的惯性仍在, 还停留在 之上一些;波动率下降到危机期的三分之一,尾巴指数反弹到 5.35,厚尾特征消失。

到了恢复锚定期,Hurst 中位数跌到 0.132,和 UST 基线时期的 0.137 一模一样,波动率再下降一个数量级。

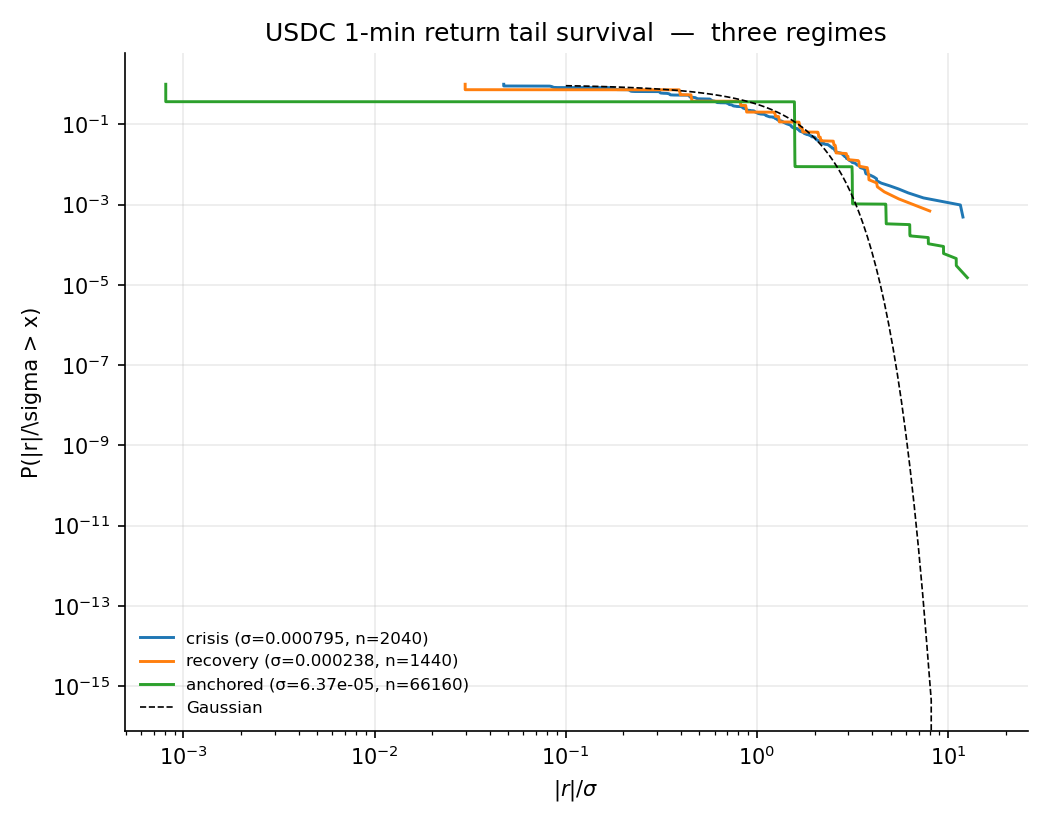

USDC 三种状态的收益率尾部生存函数

危机期(蓝)的尾部生存曲线明显突出正态参考线,走出一段准直线的幂律形状;复锚期(橙)略薄但仍然超出正态;锚定期(绿)回到一条在统计噪声范围内的正常曲线。

UST 的案例证明的是系统穿越分水岭之后会导致对称破缺的崩溃;USDC 的案例证明的是系统走到分水岭附近但没有穿过时,同样会在 、、峰度三个可观测量上留下完全符合理论的痕迹,并且一旦参数被拉回锚定,这些痕迹会在几十个小时内同步消失。并且这个理论同样适用于崩溃恢复期,恢复与发生崩溃的过程应该是高度对称的,当然,我还没做数学证明所以还不知道。

两个方向合起来说明,危机真正到来之前,或者擦肩而过之时,它们都会提前告诉交易者,快跑 。