索罗斯的反身性理论(Reflexivity)指出,金融市场中投资者的认知与市场实际情况相互影响,而非单纯反映。投资者基于偏见行动,这些行动又改变了市场表现,进而强化或改变最初的偏见,导致市场经常偏离均衡,表现出自我强化、泡沫及崩盘的特征。

因此,根据索罗斯的理论,金融市场的价格不是在被动反映外部信息,而是在主动反映交易员对其他交易员预期的预期。换句话说,价格的相当一部分变动来自市场自己跟自己说话。反身性也是市场研究的一个非常重要的一个论点和难点,人带有目的行动影响了市场,而人又通过了解反馈重新修正自己的行动。

对于反身性,它和基本面消息也经常成对出现。如果基本面事件作为外部变量只是单纯的影响市场(或者更严谨的说,影响人的行动),那么它随着时间会有一个衰减效应。但是我们经常能观察到非线性的影响,这一部分的影响,虽然不能详细计算到价格的波动,但是我们能通过估计有多少影响来自于事件本身,有多少事件影响来自于市场的反身性放大过程,对于风险控制至关重要。

余震树的数学

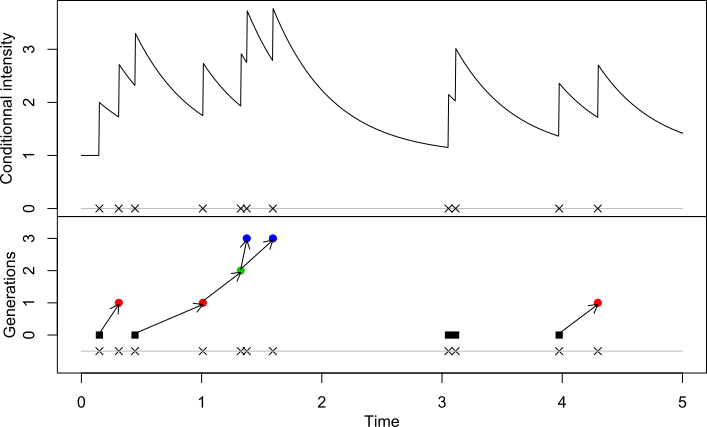

1971 年伦敦的统计学家 Alan Hawkes 在皇家统计学会的会刊上发表了一篇短论文,研究的是一种很具体的现象:某一类事件序列,每个事件出现之后会暂时把下一个事件出现的概率抬高,然后,这个抬升会随时间衰减下去。地震便是一个经典样本,主震之后会有余震,余震本身又会触发更小的余震,余震的余震继续触发更小的,构成一棵分支树。

Hawkes 给这种过程形式化为,在时刻 一个事件出现的瞬时概率密度 等于一个常数背景项,加上之前所有事件留下的衰减残响:

是背景到达率,对应那些不靠先前事件就能自己冒出来的事件,例如,在地震里就是地壳长期累积的应力释放。 是记忆核,对应一个事件对之后概率的提升曲线,刻画的是反馈机制。

因为 对历史是线性的,它的性质要比一般的模型更好处理一些。

为了方便,我们可以把记忆核取成指数衰减 ,参数就只剩下背景到达率 ,触发强度 ,记忆衰减率 。而我们能通过这三个参数计算出这样一个变量 ,也被称作分支率(branching ratio):

Hawkes过程

分支率是市场反身性的代理

我们可以把每个事件想象成一棵触发树的根。

从这棵根事件出发,按照核函数 平均会触发多少个一代后代?答案就是核函数的积分,也就是 。当然,在正常衰减的情况下,我们可以认为 ,这使得后续后代的总数求和是收敛的,当然我们也可以处理发散的情况。

每个一代后代再按照同样的规则平均触发 个二代后代,二代再各触发 个三代,以此类推。

从一棵根事件出发,所有代后代的总数是 。

再把根事件本身算上,整棵子树里的总事件数是 。

这棵子树里有 个是被触发的, 是总数,比例等于 。

整个事件流里被前序事件触发出来的那部分占比,恰好等于 。

因此,当前的 直接可以反映,此刻市场上的价格变动里,有多少比例是反应过去价格变动而生的,有多少比例是来自外部信息的更新。 接近 1,市场依赖反身性; 接近 0,价格被动反映基本面的新闻。

还有三个截然不同的相区。 是亚临界相,每棵触发树平均会自然消亡,整个过程长期看是平稳的。

是临界相,触发后代数刚好补足消亡数,整棵树发散成幂律,整个过程不再平稳。

是超临界相,平均后代数超过 1,每个事件期望产生大于 1 个后代,事件数发散。

临界点 在金融里,我们可以认为是反身性把市场推到自激爆发的那条边界。

ES 期货的分支率

2012 年瑞士联邦理工的 Filimonov 和 Sornette 在标普 500 期货上使用了分支率进行研究。他们将 1998 到 2010 年间这十二年的 tick 级中间价变动数据,在 10/20/30 分钟的滑窗上做指数核 Hawkes 的极大似然估计。

他们观察到:1998 年这条 ES 期货的分支率 大约是 0.3,意味着当年 70% 的中间价变化来自真新闻,30% 来自别的中间价变化触发;而到了 2007 年之后, 稳定在 0.7 到 0.8 之间,反过来变成了 70%–80% 的变化来自市场的反身性,只有 20%–30% 来自真新闻。

这刚好和高频算法交易在美国市场份额从可忽略涨到主导的时间段几乎重合。

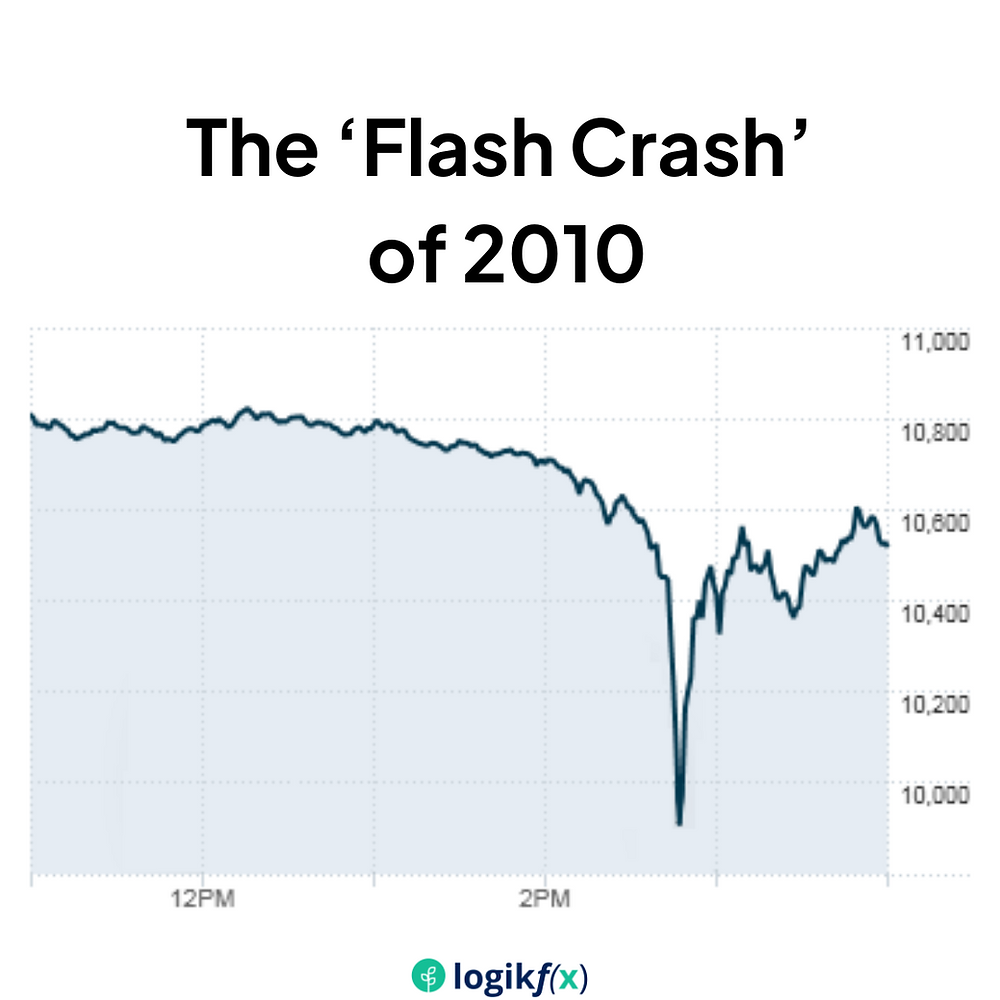

2010年市场闪崩现象-道琼斯指数

2010 年春天发生了两次相近规模的剧烈下跌。4 月 27 日,标普下调希腊主权评级到 BB+,欧债危机预期猛烈升级,所有美股指数集体大跌;分支率 在事件前后基本没动,按当时基线水平稳稳停在 0.72 左右。5 月 6 日,发生了一次闪崩事件,东部标准时间 14<45> ,标普 E-mini 在不到二十分钟内下跌了将近 10%;而分支率 时间序列在这前后从 0.72 直接上升到 0.95。两次价格跌幅相近,但反身性度量给出的诊断相反,4 月 27 日是纯基本面冲击,5 月 6 日是市场内生的反馈临界。

在Filimonov 和 Sornette 的研究里,分支率最重要的意义还是,其能反映市场波动是市场被基本面影响,还是被投资者的反身性影响。基本面只要被消化就会过去,但是反身性则会有机会使得市场达到超临界状态。

加密永续合约与分支率

加密货币市场一直被认为是反身性最强的市场。永续合约可以带几十倍杠杆,X 上一条传言可以在短时间内让一个新的几十亿美金 token 从无到有。

这些机制基本上造成了加密货币市场本身具有高度反身性。因此我们可以尝试使用分支率来研究一个外部事件冲击对于主流加密市场的效应,有多少占比来自于反身性,有多少占比来自于事件本身。

我们使用Binance USDⓈ-M 永续的 aggTrades 今年2月23日到3月26日的BTC,ETH,SOL的数据,大约一亿两千万笔成交单。而对应的外部事件则是2026年3月,伊朗伊斯兰革命卫队封锁霍尔木兹海峡的事件。该事件已经能被观察到对于宏观基本面具有非常强烈的影响。

不过,Hardiman 和 Bouchaud 在 2013 年就指出,单指数核在高频数据上系统性低估真实分支率 ,因为真实的反馈核在毫秒到秒的多个时间尺度上更像幂律分布,这也符合金融市场的特质。这意味着我们读出来的分支率 是真实反身性强度的下界,不是真值。

三种主流货币反身性的横截面

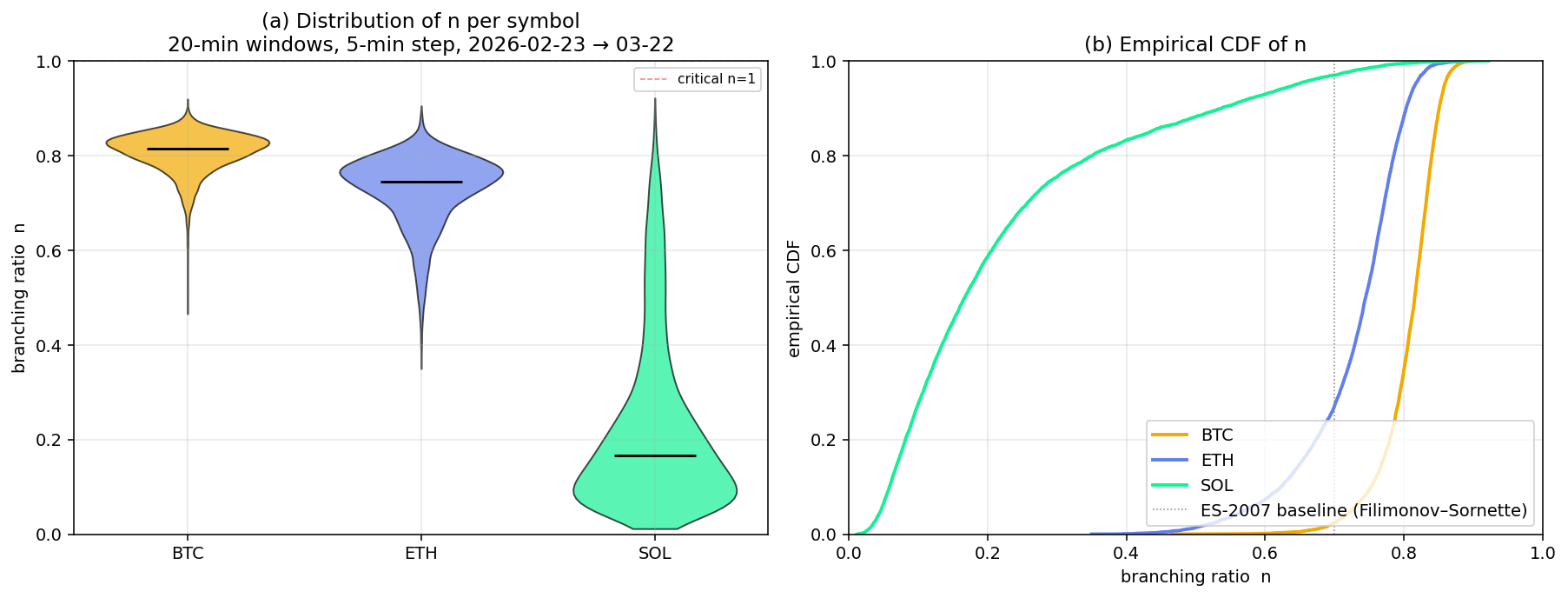

三个币种的分支率分布

左图是经验分布的小提琴图,每条小提琴对应分支率 估计的全部分布,黑色横线是中位数。

右图是对应的经验累积分布函数。

BTC 基本分布在 的窄带上,10 到 90 分位的全部跨度只有 ±0.05,是一个紧的分布。

而所有的记忆衰减率 都达到了上界 500/秒,这也意味着, BTC 永续上的反身反馈衰减时间小于 2 毫秒。

这里就出现了上述提到的 Hardiman–Bouchaud 现象,即真实的反馈是幂律的。在这里,单指数没法描述毫秒级到秒级的多尺度自相似现象。

ETH 相较 BTC 的分布稍微宽松一些,中位数处在 水平,分布也更分散,左尾延展到 0.4 。

但是有趣的是,SOL 的表现不太一样。中位数只有 0.17,分布从接近零一直延展到 0.9,跨度极大。

中位数大约 40/秒,对应 25 毫秒的反馈衰减时间,几乎不顶上界,KS 检验也接受 20% 的窗口。

SOL 的事件流能被一个普通的指数 Hawkes 过程描述,这也可以说明SOL 的微观结构里高频交易和算法套利的占比远低于 BTC/ETH,价格变动里依然有相当一部分是由真正的方向性下单驱动的,不是由别的下单触发的。

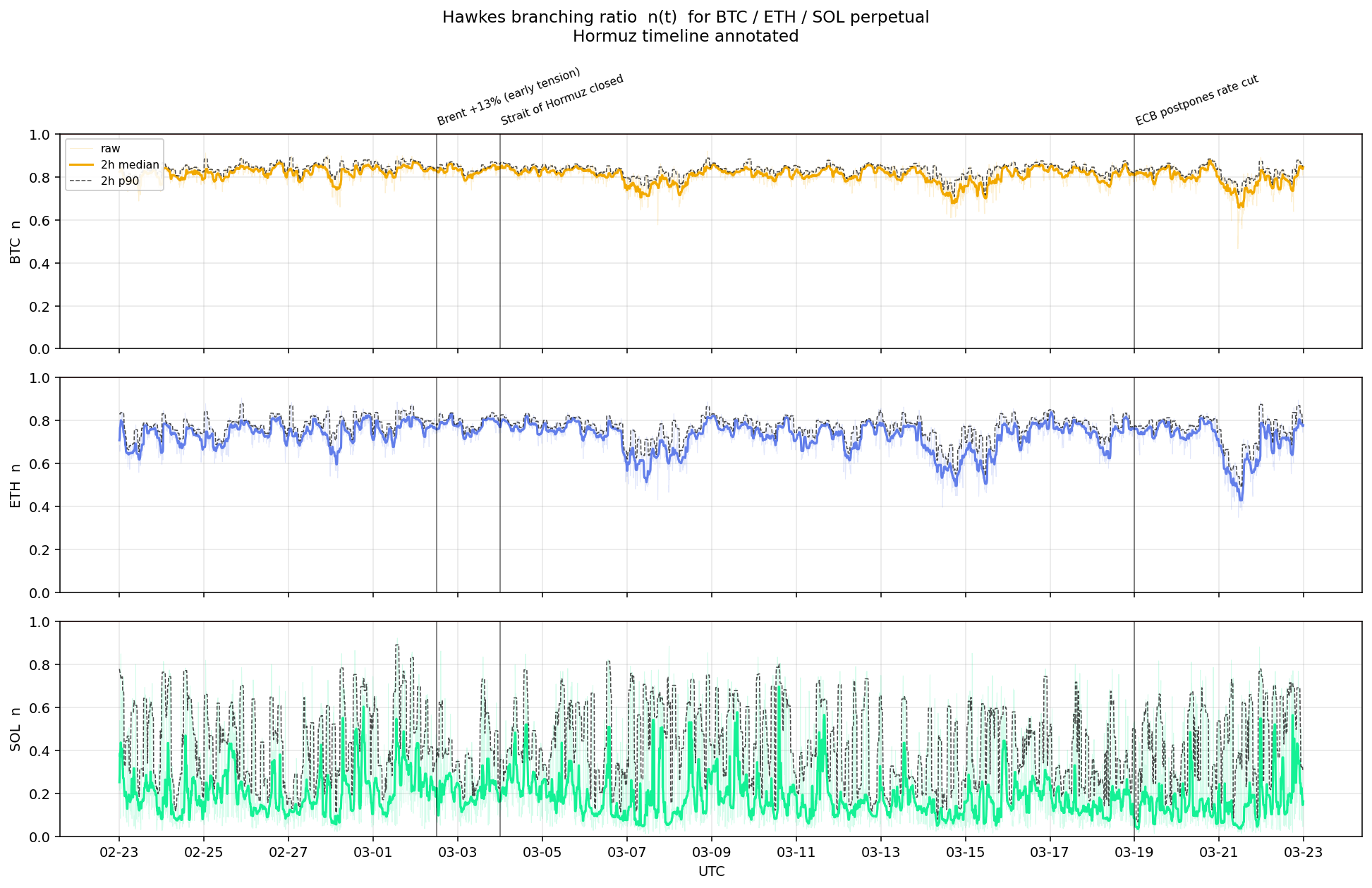

霍尔木兹封锁前后的两次时间点

四周窗口的中段是 2026 年 3 月 4 日,伊朗革命卫队正式封锁霍尔木兹海峡,Brent 原油当日突破 120 美金。

事件早两天就有预兆。3 月 2 日 Brent 原油从 70 多美金一路涨到 80–82 美金区间,市场开始消化封锁迫近的可能性。事件之后两周左右,3 月 19 日欧洲央行宣布推迟原定的降息计划、上调通胀预期,此时预期彻底被兑现。我们把这一连串事件作为锚点,观察分支率 在事件前后的升降。

分支率的时间序列

三条带状的颜色是原始的 5 分钟步长 估计,深色线是 2 小时滑动中位数。三条事件时间垂直线从左到右分别是 3 月 2 日 Brent 原油价格上涨、3 月 4 日海峡封锁、3 月 19 日欧洲央行的基本面消息。

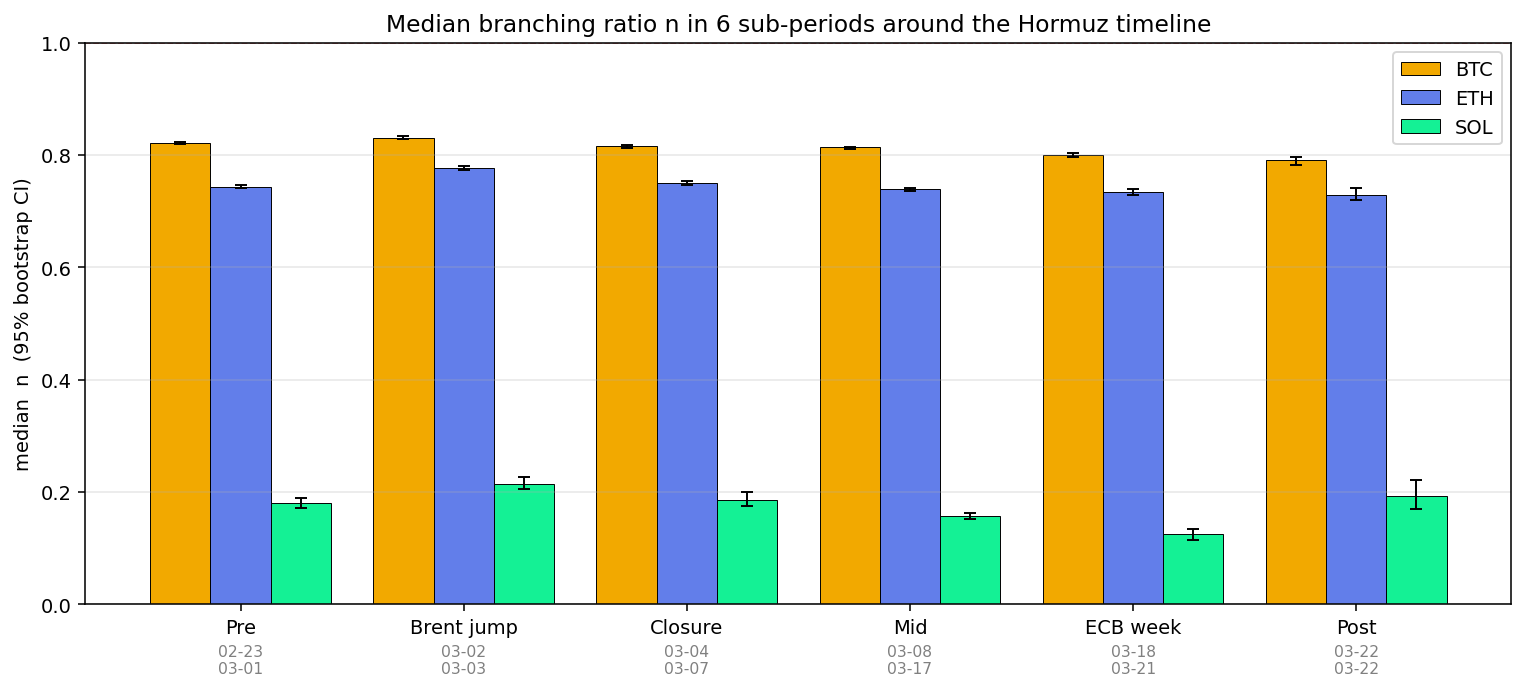

把窗口切成六段,每段做一个中位数比较。

六个子时段的中位数 n 与 95% bootstrap CI

| 时段 | 日期 | BTC | ETH | SOL |

|---|---|---|---|---|

| 基线 | 02-23 → 03-01 | 0.821 | 0.743 | 0.180 |

| Brent 原油价格上涨 | 03-02 → 03-03 | 0.831 | 0.777 | 0.214 |

| 封锁周 | 03-04 → 03-07 | 0.816 | 0.751 | 0.186 |

| 中段 | 03-08 → 03-17 | 0.814 | 0.739 | 0.157 |

| 欧洲央行宣布推迟原定的降息 | 03-18 → 03-21 | 0.800 | 0.734 | 0.125 |

| 末段 | 03-22 | 0.791 | 0.730 | 0.192 |

把后续时段对基线做 Mann-Whitney U 检验,我们可以观察到Brent 原油价格上涨的时期:

- BTC 上升 1.2%,

- ETH 上升 4.5%,

- SOL 上升 19.2%,

三个币种基本都在 Brent 原油价格上涨期相对于基线显著抬升了分支率 。

SOL 的相对涨幅最大,因为离临界状态相对还比较远;ETH 居中;而BTC 的小位移在紧分布上也是 级别的统计显著。这说明,BTC 对于反身性效应是极其敏感的。

而3 月 4 日封锁周本身,三个币的 中位数全部回落到接近基线甚至略低于基线。

3 月 19 日欧洲央行宣布推迟原定的降息这时期,三个币的 都显著下降。这意味着一种预期兑现的状态。

在Brent 原油价格上涨的时期,真实的霍尔木兹封锁尚未发生,但市场已经开始基于消息预期相互调整仓位,交易员开始跟交易员对话而不是跟新闻对话,而使得分支率 上行。3 月 4 日真新闻到达的时刻,背景到达率 上升,反身性占比 反而被稀释下降。3 月 19 日是更纯净的基本面事件,因为这直接牵扯到宏观政策的变化,这时市场已经完成了所有的预期兑现,分支率 显著下降。

高反身性市场与基本面消息的长远影响

在亚临界相 的稳态下,一次外生事件平均会带出来的全部后代数(包括它自己)等于 。因此我们可以计算出基本面消息的放大倍数:

- BTC 永续 ,放大倍数

- ETH 永续 ,放大倍数

- SOL 永续 ,放大倍数

对比BTC或者ETH,SOL 几乎没有放大效应,事件流里残留的反身性效应只占两成。两个市场对同一条外部冲击的反应,在事件数上差出大约 5 倍。

一个高反身性市场对真实基本面冲击的响应不仅是放大,它还会被时间拉长。后代的累计效应一般要在原始新闻发生几小时甚至几天之后才完全显现。BTC 在霍尔木兹封锁之后两周里分支率 中位数从 0.83 慢慢滑落到 0.79,同一段时间里 BTC 的现货价格也在持续走低,这意味着基本面信息一直在通过反身性影响价格。反身性高的市场不是冲击发生时反应剧烈而迅速恢复的市场,而是冲击发生之后被自身回声放大、反应被时间拉长的市场。

这也直接挑战了例如 VaR之类的传统风险度量。VaR假设每个时刻的冲击和此前此后无关。但在高度反身性的市场里,每一次冲击都会被自己的内生后代放大在时间上延展开,在这个条件下,独立增量假设将会失效。因此,从风险管理来看,单看历史波动率是无法观察出这种差异的。

而根据理论,分支率 上升如果伴随背景到达率 同步上升,这意味着单纯是外部基本面消息正在起作用;分支率 上升而背景到达率 不动,则是反身性在起作用。3 月 2-3 日Brent 原油价格上涨那两天三个虚拟资产的分支率 上升的同时,背景到达率 几乎没动。市场在霍尔木兹封锁的官方公告之前两天就开始预警,这正好反映了,市场上的交易者接受了预期而开始进行了有偏见的行动。而是否能利用这种风险上涨的时刻套利,则是要看具体的策略了。